© Денис Паничкин

«Студсервис» представляет

Не в первый раз я обращаюсь к теме того, что рефератные посредники - вообще и «Студсервис» - в особенности принимают задания, не анализируя их, а иногда и просто бездумно. Например, про театральную постановку во внеклассной и внеурочной работе произведения, для которого и требование «дети до 16 лет не допускаются» можно смело назвать заниженным. Таким же бездумным выглядит принятый офисными заказ на курсовую работу с традиционно длинной формулировкой темы: «Повышение профессиональных компетенций педагогов, по основам финансовой грамотности» (для «Студсервиса» это всего лишь заказ 63056). Об этом я узнал случайно, поскольку сейчас в моду вошли особые корректировки. Например, повышение процента Антиплагиата, который считается сейчас «бре(н)довым» при достижении 89 %. Или просто переделать по злым и глупым преподавательским замечаниям, к сути работы имеющим самое отдалённое формальное отношение. О самом содержании и тем более – о том, «чему учит», офисные, как и преподаватели, не задумываются (или глушат совесть оправданиями). Так оказалось и в данном случае. Конечно, я отказался, поскольку доделывать за кем-то не люблю, и не каждую тему даже на написание новой работы возьму, но оба документа – и с частью работы, и с полным текстом – сохранил, поскольку тема финансовой грамотности меня интересовала. Но для меня она относится к противостоянию общественно-вредной кредитной деятельности банков и микрофинансовых организаций. Как могут убедиться дальше читатели, к финансовой грамотности в этом смысле работа-находка не имеет отношения, за исключением одной цитаты. Начав читать работу, я с каждой страницей всё больше убеждался, что она – совсем о другом. Вот как она начинается, и это «обоснование актуальности темы» (напиши бы подобное я, это бы вызвало скандал, а кому-то, оказывается, можно – легально и безнаказанно):

«Каждый человек, находясь в обществе, руководствуется моральными нормами, которые отражают общий тип поведения, регулирующий отношение человека к обществу, людям, труду, к самому себе, к природе. В современном мире эти отношения проявляются в гуманизме, трудовой направленности, чувстве собственного достоинства, экологической и экономической культуре. Именно экономическая жизнь общества и включает экономические отношения, которые возникают между людьми в процессе производства, обмена, распределения и потребления материальных благ. В то же время, экономическая жизнь является базисной сферой жизнедеятельности общества, связующим звеном между трудовым, нравственным, политическим, правовым, экологическим и другими компонентами системы воспитания. Из этого следует, что уже с дошкольного возраста дети постепенно включаются в экономическую жизнь общества и экономические отношения, которые направлены на производство, обмен, распределение и потребление материальных благ в семье. Исходя из этого, мы понимаем важность заложения в дошкольника основы таких качеств, как: трудолюбие, бережливость, расчетливость, инициативность, организованность, практичность, самостоятельность, деловитость – сформировать разумные экономические потребности, умение соизмерять потребности с реальными возможностями и убеждение в том, что личный добросовестный труд является средством удовлетворения потребностей».

Здесь ни слова нет о педагогах, поименованных в теме, зато упоминаются дошкольники. И без того курсовые работы о детях сейчас находятся в угрожающем положении, но эта меня быстро насторожила ещё и тем, что основное внимание заостряется на потреблении. А. Фурсенко уже давно не министр, но политика, выраженная в его заявлении «воспитать классного потребителя», проводится его преемниками в должности. Я давно читал научно-популярную книгу (рассчитанную на старшеклассников) об основах экономики в СССР А. Стороженко «Семь раз отмерь…». Я и сейчас её помню, в особенности то, что в ней основным подходом был труд (даже если речь шла о капитализме – глазами и работника, и работодателя), то есть книга была написана с позиций производства. В любом обществе, чтобы кто-то потреблял, нужно, чтобы кто-то производил. То есть сразу два несоответствия – по возрасту и по направленности. Направленность на потребителя, и потребительская психология формируется у дошкольников средствами учебных программ. А бизнес, точнее, его общественно-вредная часть, где производится много ненужного, где потребности сначала создаются и лишь потом удовлетворяются, идёт ещё дальше. Ещё в конце 1983 года в Англии в продажу поступили конфеты и леденцы в виде … костей и черепов, а через полгода в США – лак для ногтей, предназначенный для 4-летних девочек. Сейчас детство становится игрой коммерциализации:

Рекламные бюджеты, направляемые в мире на детей в возрасте до трех лет, достигают 20 миллиардов долларов ежегодно. Едва начав говорить, дети просят у родителей такие продукты, как Coca-Cola, выговаривая их названия. К первому классу школы они уже знают около 200 брендов. Примеров прямой рекламы, направленной на детей, не перечесть: кубики LEGO с логотипом Shell, раздача подросткам бесплатных образцов продукции Gillette и так далее. (М.Линдстром)

Но это невозможно без участия взрослых, у которых есть интересы и иные, чем денежные. Это и к образовательным «стандартам» относится: воспитание «классного потребителя» является долгосрочной управленческой задачей, поскольку «классный потребитель» будет кричать «меня это не устраивает», но никогда не потребует от управляющих отчёта о содеянном.

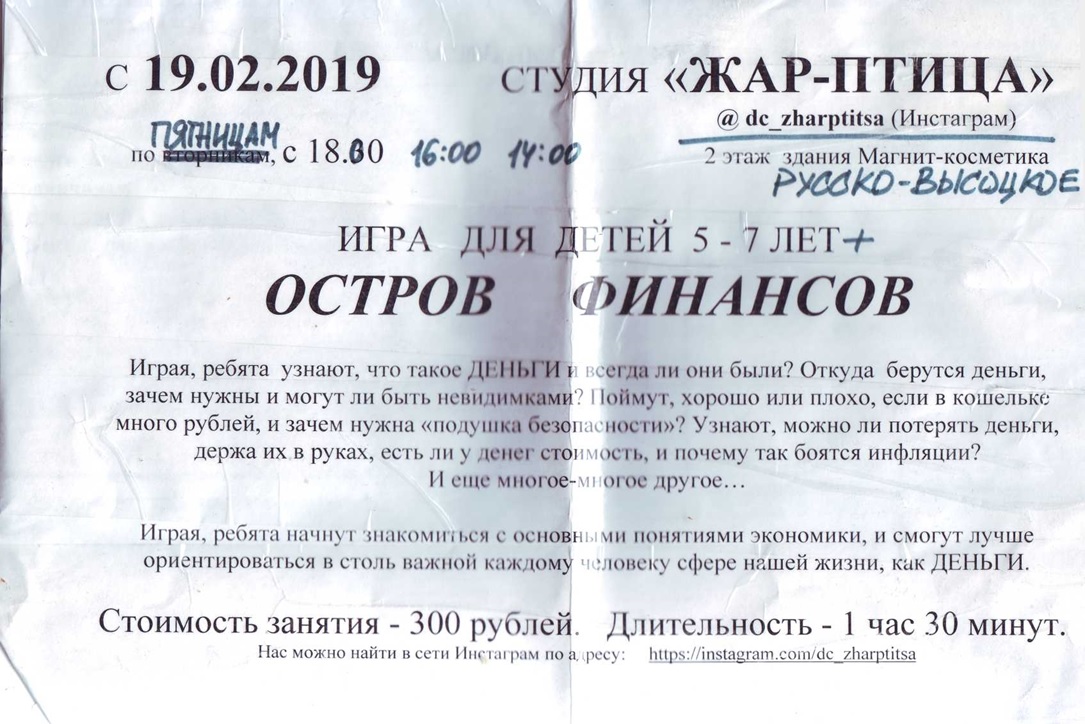

Трофей из Русско-Высоцкого

Более того, начав читать курсовую про «финансовую грамотность», я вспомнил, что подобное видел совсем недавно. Действительно, от корректировок заказа 63056 я отказался в июле, а за три с половиной месяца, в конце марта, я, будучи в Русско-Высоцком по своим рекламным делам (что бы не написали в законах, - делал, делаю и впредь буду делать!) и захватил трофей с анонсом «деловой игры для детей» - она называлась «Остров финансов»:

«Играя, ребята узнают, что такое деньги, всегда ли они были? Откуда берутся деньги, зачем нужны и могут ли быть невидимками? Поймут, хорошо или плохо, если в кошельке много рублей, и зачем нужна «подушка безопасности»? Узнают, можно ли потерять деньги, держа их в руках, есть ли денег стоимость, п почему так боятся инфляции? И еще многое-многое другое...»

Как это перекликается с содержанием курсовой работы! И со многим другим, с коммерциализацией как фоном детства. Ещё с 1991 года демонстрируется диснеевская продукция под названием «Утиные истории», где тема каждой серии может быть обозначена одним словом – «обогащение». Сейчас – из тех же коммерческих интересов существует изучение иностранного языка с грудного младенчества, а для дошкольников переделываются сказки с использованием знакомых персонажей, но теперь, усилиями «адаптаторов», особенно Ирины Гуриной, их интересуют исключительно товарно-денежные отношения. Я помню случайно читанное в Сясьстрое: в одной из «новых сказок Кощей похищает царевну только для того, чтобы выменять её на какие-то редкости, красивые безделушки, то ли у Змея Горыныча, то ли у Соловья Разбойника. Дети становятся своеобразным ресурсом для взрослых, живущих напоказ, демонстрирующих тем самым, что они могут купить то или другое (красивую верхнюю одежду, гаджеты и пр.), как своеобразную рекламу статуса. К сожалению, в детских садах и тем более школах это поощряется, ведь воспитатели и учителя – тоже взрослые люди, а без одобрения взрослых дети не станут оценивать друг друга по моделям мобильных телефонов.

Масса цитат

Если вернуться к «Студсервису» и его заказу 63056, то стоит ознакомиться с оглавлением, чтобы понять, чему учит этот заказ:

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ ПРОФЕССИОНАЛЬНЫХ КОМПЕТЕНЦИЙ ПЕДАГОГОВ ПО ОСНОВАМ ФИНАНСОВОЙ ГРАМОТНОСТИ 1.1. Понятие о профессиональных компетенциях педагогов дошкольных образовательных учреждений 1.2. Понятие о финансовой грамотности 2.ИЗУЧЕНИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ ПЕДАГОГОВ ДОШКОЛЬНОГО ОБРАЗОВАНИЯ И ОБУЧЕНИЕ ДЕТЕЙ СТАРШЕГО ДОШКОЛЬНОГО ВОЗРАСТА ОСНОВАМ ФИНАНСОВОЙ ГРАМОТНОСТИ 2.1. Изучение финансовой грамотности педагогов 2.2. Программа формирования основ финансовой грамотности у детей старшего дошкольного возраста.

То есть «педагоги книжной образованщины», ФГОСов и формальных ПК-номеров и ОК-номеров будут учить детей-дошкольников мириться со «свинцовыми мерзостями» экономики повседневности. При этом финансовая грамотность определяется вовсе не в том смысле, в котором я обозначил выше. Привожу дословно определение из окончательного текста от «Студсервиса»:

«Финансовая грамотность - это знания и навыки в сфере финансового поведения человека, которые ведут к улучшению благосостояния и повышению качества жизни. Также это степень понимания ключевых финансовых понятий, способность и уверенность в управлении личными финансами через краткосрочные решения и долгосрочное финансовое планирование. Таким образом, финансовая грамотность - это умение распоряжаться личными деньгами и принятие ответственности за свои решения. Финансовая грамотность влияет на общее благосостояние человека. Чем лучше человек разбирается в базовых и продвинутых экономических понятиях, тем больше он понимает, как можно улучшить свою жизнь».

При этом тот, кто написал работу, ссылается на книгу Роберта Кийосаки, «Богатый папа, бедный папа», по мнению которого, эти основы являются фундаментом финансовой грамотности. После них уже «можно переходить к расширению своих знаний в области инвестиций и бизнеса». Весь параграф 1.2, где даётся «авторское» понимание «финансовой грамотности», содержит один фоновый посыл в духе «Утиных историй» - «обогащение». Например:

Личная финансовая грамотность - совокупность знаний отдельного человека обо всех экономических явлениях. Общая финансовая грамотность - средний показатель по стране. Повышая личную финансовую грамотность, вы способствуете улучшению экономической ситуации в стране, хоть и косвенно. Как мы уже говорили выше, финансовая грамотность - довольно важный показатель для отдельного человека. Давайте разберёмся, на что он влияет. Чем выше показатель финансовой грамотности, тем больше информации о деньгах и экономике вы знаете. Вы можете знать, как работают банки, финансовые структуры, почему государство не может жить без налогов. Финансовая грамотность позволяет не только узнать много интересного, но и избавиться от стереотипов. Некоторые люди до сих пор думают, что если они не бухгалтеры и экономисты, то им, вообще, необязательно знать даже азов экономики. Цели у каждого человека разные, но финансовая грамотность - путь к достижению многих из них.

Или здесь:

«Богатых можно разделить на две большие категории: тех, кто действительно много работает, и тех, кто работает эффективно. Иногда это одни и те же люди, но в большинстве - разные. Те, кто много работает, действительно получают больше. Только и тратят они также много. А ещё у них совершенно не остаётся свободного времени. Те, кто работают эффективно, наоборот, знают, как работает вся система, и понимают, как можно зарабатывать больше, прилагая к этому меньше усилий. Конечно, результат один - больше денег. Только если вы повышаете грамотность, как мы уже выяснили, вместе с ней растёт и финансовое мышление, которое увеличивает ваш заработок».

То есть обогащение не просто оправдывается, а ещё и представлено в качестве самоцели и мерки положительности, оправдывается и деление на «успешных» и «неудачников». Потом детям будет трудно и болезненно понимать, что богатые делают эффективно только одно – нагло присваивают чужой труд и чужое время. В этом отношении и коллективные субъекты рефератного бизнеса – посреднические компании, как «Студсервис», считают такое «в порядке вещей». Понятно, что именно в среде такой компании и возникла работа, известная как заказ 63056. Если продолжить разбирать «массу цитат», то написавший работу разбрасывает по параграфу так называемые «интересные факты».

1. «В 2014-м году один грамотный автовладелец продавал машину, которая на тот момент стоила 500 тысяч, за 450 тысяч. Это было начало лета, финансовый кризис ещё не грянул, но тучи сгущались. Его отговаривали, просили подождать несколько месяцев: найдётся человек, который купит и за 500 и за 520 тысяч. Но он продал, потом через несколько месяцев курс рубля стремительно падает, и цены на недвижимость и авто летят вниз».

Этот факт изображает «гениальное предвидение» тех, кого написавший идеализирует как «финансово грамотных людей». Одновременно оправдывается существование кризисов как чего-то естественное. Но кризис наступил не сам по себе, это следствие действия или бездействия упомянутых выше управленцев, желающих не отвечать за содеянное и при этом сохранить своё управленческое статусное положение.

2. «Чем выше уровень финансовой грамотности, тем больше человек зарабатывает. Зарплата и грамотность человека часто мало связаны. Но доходы формируются не только из зарплаты. Есть ещё инвестиции, которые на западе определяют благосостояние человека. В Америке 2 из 3 семей хранят свои сбережения в ценных бумагах. Получают с них проценты, и к пенсии им, вообще, не нужны дополнительные источники дохода».

Здесь оправдывается рекламируемый в последнее время «пассивный доход» (формально законный, но лишь потому, что законы так написаны, и остающийся нетрудовым), кроме того, продолжает продвигаться стереотип, когда «у них» обязательно является превосходящим, если сравнивать «у нас».

3. «Нашей финансовой неграмотностью норовит воспользоваться практически каждый. Мы можем легко это увидеть, просто придя в банк. Менеджер будет рассказывать о том, что это дешевый кредит и что вы сможете быстро его погасить. Вы сами знаете, что за такими речами скрывается: дополнительные проценты, страховка, услуги, которые вам не нужны. Повышая свою финансовую грамотность, вы будете меньше попадать в такие ситуации. Банальный пример: на сайте в банке стоимость потребительского кредита будет указана в районе 20 - 25% годовых. Вроде много, но относительно терпимо. При этом реальная стоимость потребительского кредита будет 40 - 45% из-за дополнительных страховок, навязанного обслуживания и дополнительных функций вроде SMS-информирования и платы за приложение».

Та самая единственная цитата, имеющая отношение к подлинной финансовой грамотности. Но этим всё и ограничивается, а тема должна быть развита. Тем более, современные ростовщики спекулируют на детских образах в рекламе, предлагая займы с девизом: «Собери ребёнка в школу!» Впервые такое я видел в августе 2018 года – сначала на Бестужевской улице, а затем вблизи станции метро «Проспект Ветеранов». Практическая часть работы, если её можно назвать таковой, строится исходя из того, что:

«Для того, чтобы обучать детей с самого раннего возраста основам финансовой грамотности, необходимо, чтобы сами педагоги владели ею. И для определения уровня сформированности финансовой грамотности разработана анкета для педагогов».

Далее приводится анкета по теме «Моё отношение к финансовой грамотности», но анализа ответов на неё нет, хотя заявленная цель: выявление уровня финансовой грамотности педагогов. Впрочем, в нынешних работах на заказ это даже по вкусу преподавателям. Далее без какого-то перехода речь идёт уже не о воспитателях, а о детях В тексте сообщается, что для формирования финансовой грамотности дошкольников разработана А. Д. Шатовой разработана программа «Дошкольник и. экономика». Авторитет подкрепляется тем, что «программа рекомендована Учёным советом Института психолого-педагогических проблем детства». По выдержкам из последнего параграфа, представляющего собой простой пересказ данной программы, можно понять, «чему это учит»:

«Дошкольник и экономика очень тесно связаны. Детям, как и взрослым, интересны финансовые вопросы. В современном мире дошкольники очень часто сталкиваются с миром финансов. Это может происходить в обсуждении дома с родителями повышение цен или прибавку к зарплате. Или, например, в магазине игрушек, когда игрушка слишком дорогая и на данный момент родители не могут ее купить. Сейчас дети очень часто получают в подарок на деньги, и это тоже повод говорить о финансовых вопросах с детьми. Программа поможет детям понять, как зарабатываются деньги, что такое семейный бюджет, почему он ограничен и как сделать так, чтобы преумножить достаток. (…) Программа «Дошкольник и экономика» реализуется по нескольким направлениям. Главное ее преимущество заключается в том, что она основана на игровой составляющей. Знакомство детей с финансовой азбукой проходит в игровой форме. Занятия в детском саду по экономике проводятся в различных формах: игры - путешествия, соревнования, экскурсии, викторины и т. д. Финансовые занятия в детском саду включают в себя: Ознакомление детей с денежными единицами разных стран. Подготовка и проведение экскурсий в магазины и банки. Проведение сюжетно-ролевых игр, моделирующих жизненные ситуации: «Банк», «Кафе», «Супермаркет», «Путешествие», «Аукцион». Организация настольных игр (Денежный поток, Монополия, Монополит Лунапарк). Организация развивающих игр («Пятый лишний», «Подбери витрину для магазина», «Кому что нужно для работы», игры по продвижению продукта). Решение арифметических задач, кроссвордов. Использование сказок экономического содержания в игровой деятельности и на занятиях. Примеры сказок: Липсиц И.В. «Удивительные приключения в стране «Экономика»; Попова Т.Л., Меньшикова О.И. «Сказка о царице Экономике, злодейке Инфляции, волшебном компьютере и верных друзьях»; Успенский Э. «Бизнес Крокодила Гены»; Котюсова И.М., Лукьянова Р.С. «Экономика в сказках и играх: Пособие для воспитателей». (…) Каждый дошкольник в будущем станет обучающимся школы, потом студентом, следом работником. Именно поэтому, знания, умения и навыки, которые будут сформированы в дошкольном возрасте, станут фундаментом для будущей успешной экономической деятельности. Именно это определяет важность и необходимость организации с детьми работы по формированию экономической грамотности»

То есть данная программа, как я назвал выше, отличается несвоевременностью (она немногим умнее раннего обучения английскому языку), направленностью (воспитанию психологии потребителя), а также развивает стремление к обогащению, отражает коммерциализацию детства, отвлекает от подлинной финансовой грамотности. Соответствует ли заказ 63056 теме? Заявленной – нет, да ещё и написан ненаучным стилем, если взять хотя бы приводимые цитаты. Фоновой теме – да. Я бы мог заявить с сарказмом, что стало больше одной работой, которую поставят мне в пример. Но не сделаю этого. Работу-находку плохой, некачественной назвать нельзя. Опасная. И этого определения не будет ни в каких замечаниях преподавателей и экспертизах «Студсервиса». В их мировоззрение такая работа полностью вписывается. Но ведь есть же другое. То, над чем я работаю уже много лет. И работа эта расширяется. Чтобы детский вопрос был на своём месте, а финансовая грамотность – на своём, ведь, в противоположность офисным, я не отношусь к заданиям и к работе в целом бездумно. | |

|

| |

| Просмотров: 412 | |

| Всего комментариев: 0 | |